Impuesto sobre Actividades Económicas (IAE). Cuota tributaria

Usted ha accedido a una información que no pertenece a la Sede electrónica

Para más información consulte nuestro apartado de Aviso Legal

La cuota tributaria será el resultado de aplicar las tarifas del Impuesto y el coeficiente de ponderación y, en su caso, el coeficiente de situación.

Clases de cuotas

- Cuotas mínimas municipales: son las que con tal denominación aparecen especificadas en las tarifas del Impuesto o las que no aparezcan calificadas expresamente como cuotas nacionales o provinciales. Su cuantía viene determinada bien por la cuota fija, bien por la valoración de los distintos elementos tributarios que se establecen, a lo que habrá de sumarse la valoración del elemento superficie del local, en su caso.

- Cuotas provinciales: facultan para el ejercicio de las actividades en el ámbito territorial de la provincia, sin necesidad de satisfacer cuota mínima municipal.

- Cuotas nacionales: facultan para el ejercicio de las actividades en todo el territorio nacional, sin necesidad de satisfacer cuota mínima municipal o provincial.

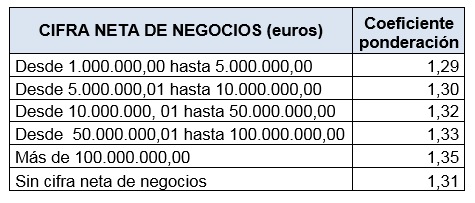

Coeficiente de ponderación

Se determina en función del importe neto de la cifra de negocios (en euros) del sujeto pasivo, de acuerdo con el siguiente baremo:

- Desde 1.000.000,00 hasta 5.000.000,00: 1,29.

- Desde 5.000.000,01 hasta 10.000.000,00: 1,30.

- Desde 10.000.000,01 hasta 50.000.000,00: 1,32.

- Desde 50.000.000,01 hasta 100.000.000,00: 1,33.

- Más de 100.000.000,00: 1,35.

- Sin cifra neta de negocios: 1,31.

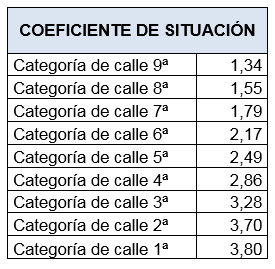

Coeficiente de situación

La cuota incrementada por el coeficiente de ponderación se multiplica por el coeficiente de situación según la categoría de la calle donde está ubicado el local:

- Categoría de calle 9ª: 1,34.

- Categoría de calle 8ª: 1,55.

- Categoría de calle 7ª: 1,79.

- Categoría de calle 6ª: 2,17.

- Categoría de calle 5ª: 2,49.

- Categoría de calle 4ª: 2,86.

- Categoría de calle 3ª: 3,28.

- Categoría de calle 2ª: 3,70.

- Categoría de calle 1ª: 3,80.

![]() Fundamento legal

Fundamento legal

- Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

- Ordenanza Fiscal Reguladora del Impuesto sobre Actividades Económicas, de 10 de diciembre de 1991.

![]() Entidad Gestora

Entidad Gestora

Agencia Tributaria Madrid del Ayuntamiento de Madrid - Agencia Estatal de Administración Tributaria.